La crescita e il ridotto livello dei tassi potrebbero ridurre il debito/Pil tedesco sotto il 30% a partire dal 2030. E mettere così fine a un mercato chiave per l’intera Europa.

di Maximilian Cellino

Esiste un futuro senza Bund? I titoli di Stato tedeschi dominano il mercato da almeno due decenni: sono il principale «rifugio» per chi cerca riparo dal rischio e per questo motivo i loro rendimenti rappresentano anche la base di confronto per gli altri bond sovrani europei attraverso quel valore ormai noto a tutti e chiamato spread. Stanno però diventando pure poco liquidi i Bund - complici anche le operazioni della Bce che con i suoi piani di acquisto ne ha ritirati dal mercato ben 518 miliardi di euro e potrebbe riprendere a farlo - e in futuro forse non così distante nel tempo rischiano perfino di estinguersi

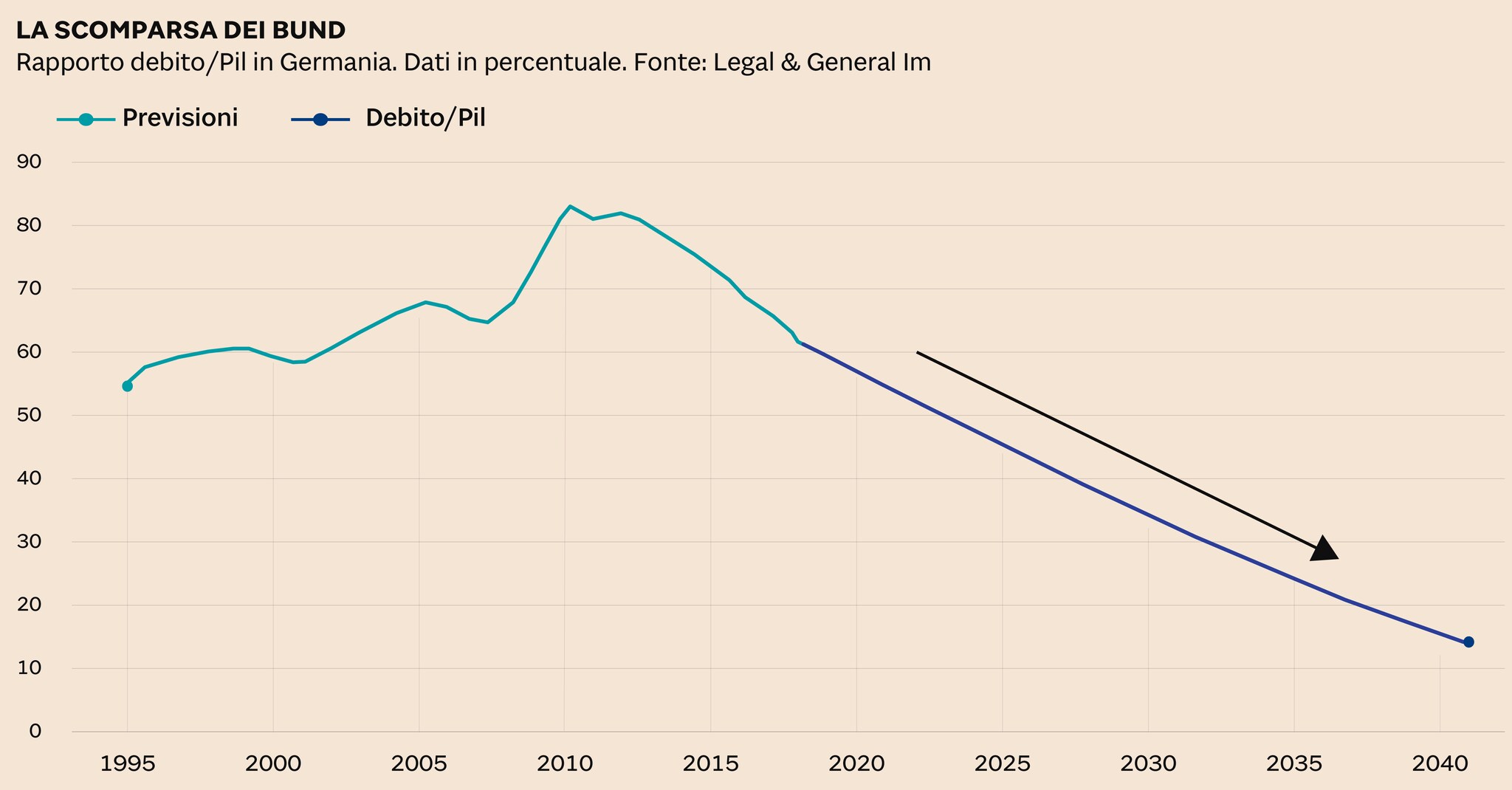

La tesi - provocatoria quanto si vuole, eppure non priva di fondamento - viene avanzata da Christopher Jeffery, Fixed Income Strategist di Legal & General Investment Management, e si basa su un presupposto inconfutabile: la Germania si appresta a raggiungere nel 2019 l’obiettivo contenuto nel Trattato di Maastricht che prevede un debito/Pil al di sotto del 60%, ma il calo è destinato a proseguire con ritmi vertiginosi negli anni successivi. E se si sposta più avanti lo sguardo non appare certo improbabile che entro la metà degli anni ’30 il debito pubblico tedesco possa essere praticamente svanito...

Le ipotesi (plausibili) che possono portare alla scomparsa dei Bund

La strada che porta verso l’estinzione del Bund prevede naturalmente il verificarsi di una serie di condizioni, che però appaiono abbastanza plausibili. Anzitutto, secondo lo scenario tracciato da Legal & General, la crescita nominale tedesca deve procedere a una media del 2% annuo nei prossimi due decenni, un risultato che è ben più basso della media degli ultimi 10 anni. L’avanzo fiscale primario tedesco (cioè l’eccedenza al netto di qualsiasi pagamento di interessi sul debito) deve inoltre registrare una media annuale pari all’1,5% del Pil nei prossimi due decenni, cifra anche questa che sarebbe in linea con la media del decennio passato.

Se questi due punti si dovessero poi combinare con uno scenario in cui i tassi di interesse dovranno evolversi in linea con il percorso attualmente indicato dalle attese sui mercati finanziari, cioè una discesa del costo di finanziamento dello stock di debito che si protragga almeno per i prossimi 5 anni, l’ipotesi della fine del mercato dei Bund avrebbe molte probabilità di diventare realtà. «Il punto chiave da riconoscere è che, visto che i rendimenti sono così bassi il costo del debito tedesco continuerà probabilmente a scendere fino al 2024 e dato che la scadenza media dei titoli in essere è di circa sette anni, la cedola media sullo stesso stock di debito possa subire un vero e proprio crollo man mano che questo viene rifinanziato con nuovi Bund», spiega Jeffery, giungendo alla conclusione che il fatidico rapporto debito/Pil possa per la Germania scendere sotto il 30% entro il 2032 e sotto il 20% entro il 2037.

I precedenti in Europa

Non si tratta a bene vedere poi di una situazione così assurda, perché non sarebbe certo la prima volta che una circostanza del genere si verifica in un’economia dell’Europa occidentale. Basti pensare a Svezia e Danimarca, che «faticano» a far andare il proprio debito il 35% del Pil o al debito sovrano dell’Estonia, che equivale appena all’8% del Pil. Il problema è che la Germania non è un Paese qualunque, e la scomparsa dei suoi titoli di Stato priverebbe l’Eurozona di un asset di liquidità sicuro che funziona da fondamento del sistema finanziario.

«Alcuni anni fa - ricorda Jeffery - la Commissione europea ha pubblicato un documento in cui sostiene che un safe assetpaneuropeo aiuterebbe a diversificare le attività detenute dalle banche, migliorare la liquidità e la trasmissione della politica monetaria e contribuirebbe a risolvere l’interconnessione tra banche e debiti sovrani». Viene dunque spontaneo chiedersi cosa potrebbe diventare il mercato senza un «salvagente» simile, e non resta che augurarsi che il Governo tedesco torni a spendere come un tempo. Ma questo, per dirlo ancora con le parole di Jeffery, «sembra probabile come conservare una mente lucida dopo una giornata all’Oktoberfest, visto che la gestione responsabile delle finanze pubbliche è una pietra miliare di qualsiasi proposta politica tradizionale in Germania».

----------------------

Maximilian CellinoRedattore

Luogo: Milano

Lingue parlate: italiano, inglese, tedesco

Nessun commento:

Posta un commento