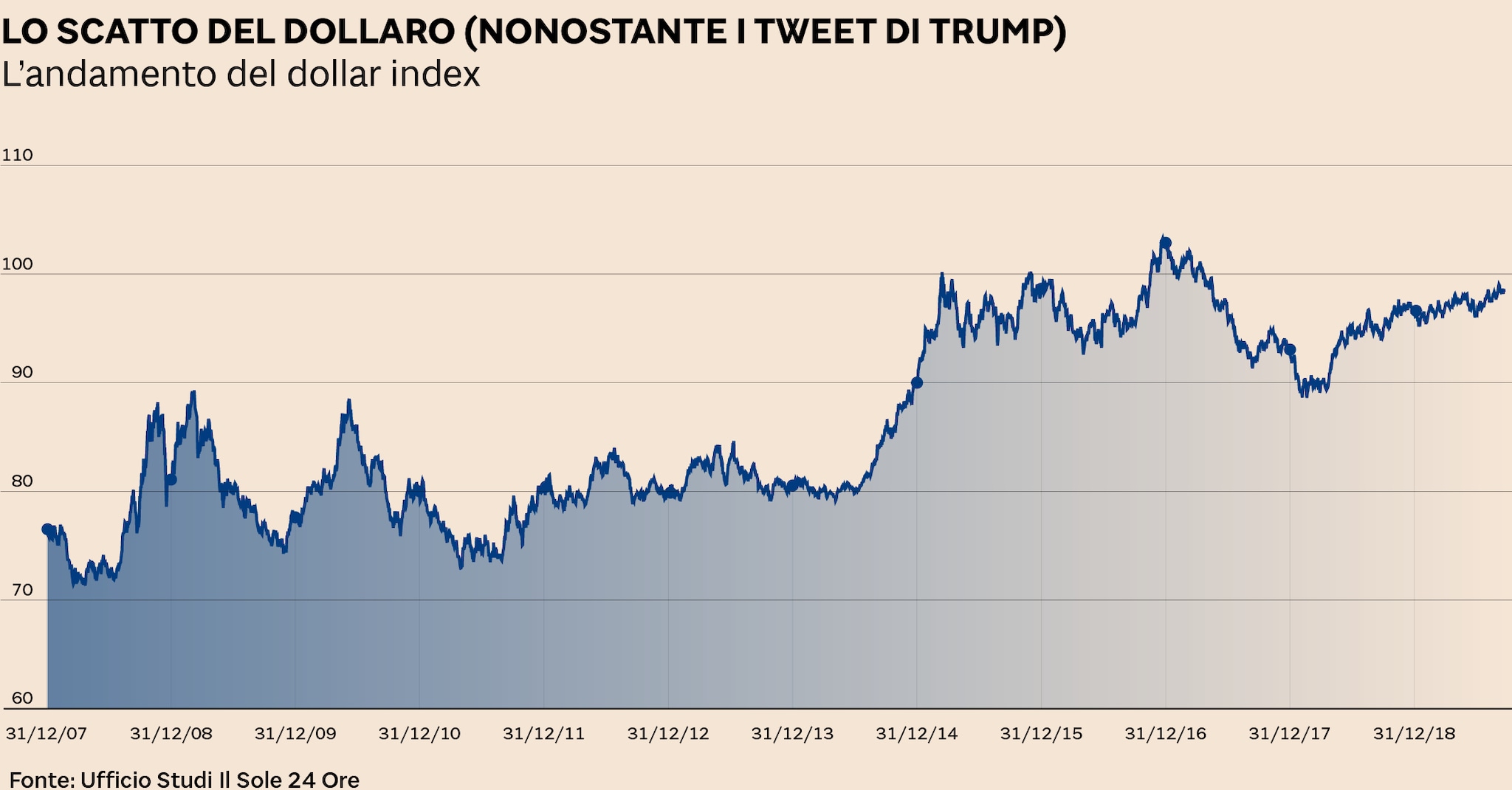

Da inizio anno il biglietto verde è salito su scala globale del 4,7% riavvicinandosi ai massimi del 2016. Ce lo dice il dollar index, un indice che riflette l’andamento del biglietto verde contro un paniere ponderato al cui interno ci sono le principali valute

di Vito Lops

4' di lettura

Mancano poche ore e conosceremo il verdetto della Fed che questa sera potrebbe tagliare il costo del denaro di 25 punti base, portandolo al 2%. Nell’attesa va detto che il dollaro continua ad essere sostenuto. Da inizio anno - come evidenzia il Grafinomix di giornata - è salito su scala globale del 4,7% riavvicinandosi ai massimi del 2016. Ce lo dice il dollar index, un indice che riflette l’andamento del biglietto verde contro un paniere ponderato al cui interno ci sono le principali valute internazionali.

Il presidente degli Usa Donald Trump da tempo vorrebbe un dollaro più debole allo scopo di rendere più competitive le merci Usa e meno pesante il passivo della bilancia commerciale del Paese. Per Trump il dollaro debole sarebbe un’arma importante nella guerra commerciale che ha avviato contro la Cina ad aprile 2018.....

Ma i suo tweet sull’argomento - che ormai non si possono più contare con le dita di una mano - non hanno per ora suscitato l’effetto da lui sperato. Trump vorrebbe che la Federal Reserve si spingesse molto oltre, portando i tassi a “0” e tornando a comprare titoli (come riprenderà a fare dal 1 novembre la Bce che ha annunciato il quantitative easing 2).

Il governatore della Federal Reserve, Jerome Powell, sta resistendo alle pressioni, rivendicando il principio di indipendenza tra politica e banca centrale. Lo stesso a luglio ha tagliato il costo del denaro di 25 punti base (interrompendo una serie di nove rialzi avviata a dicembre 2015) e oggi potrebbe annunciare - questo si aspettano gli investitori - un altro taglio. I più critici sostengono che tagliare i tassi quando l’inflazione core (depurata per i prezzi dei beni energetici ed alimentari) è al 2,4% è poco saggio. Ma ormai la politica monetaria di un Paese deve tenere conto del contesto globale. E i tassi Usa (al 2,25%) sono molto più alti di quelli di Europa (0) e Giappone (0,1%). Motivo per cui il dollaro ha poco spazio per svalutarsi al momento.

«La frustrazione di Trump per l'inerzia della Fed è degenerata in suo tweet di fine agosto in cui si interrogava provocatoriamente su chi fosse il più grande nemico: Powell o il presidente cinese Xi - sottolinea Francis A. Scotland, director of global macro research di Brandywine global (affiliata Legg Mason) -. Il collegamento tra la politica monetaria statunitense e la guerra commerciale tra Cina e Stati Uniti è un aspetto da non sottovalutare».

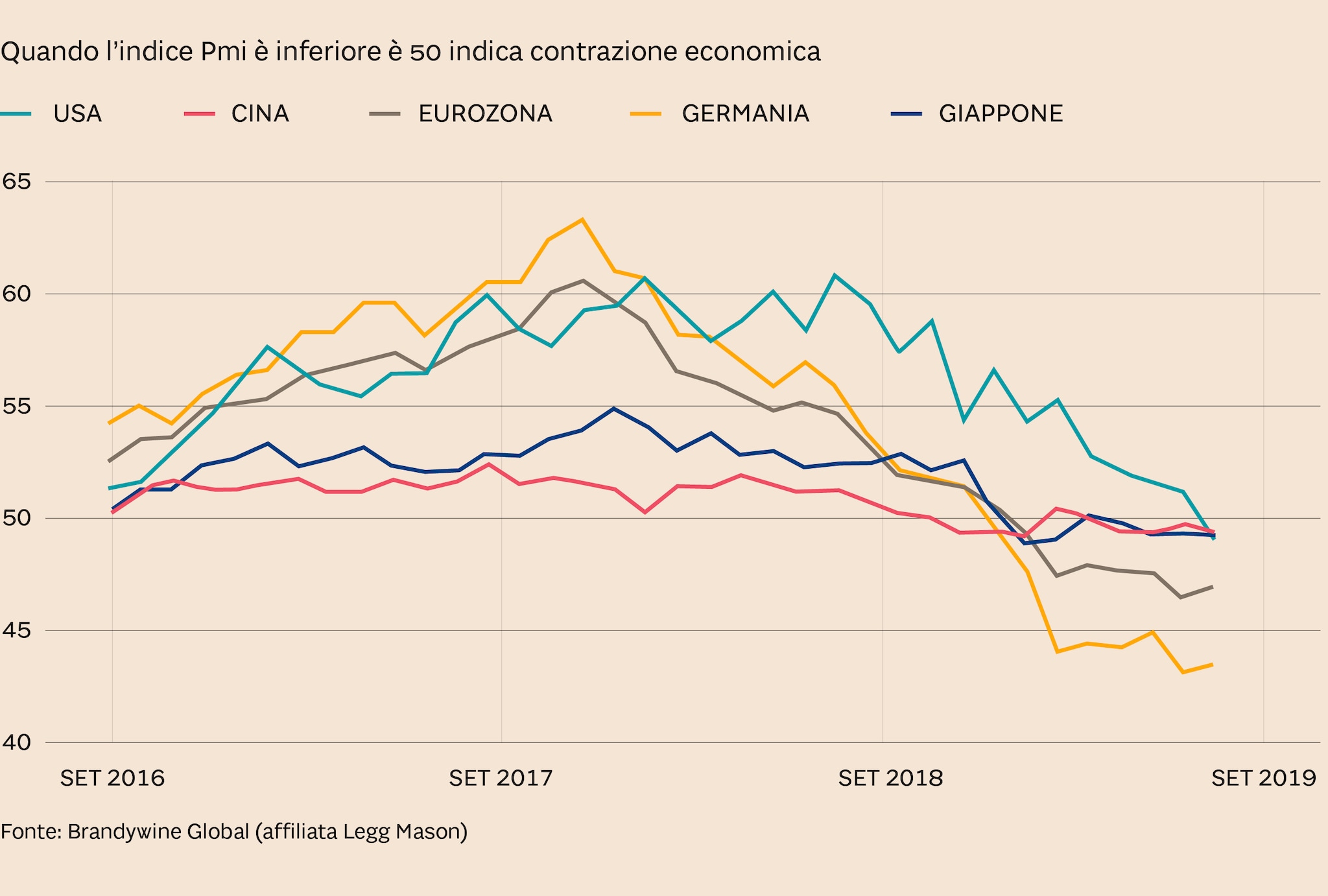

La guerra commerciale con la Cina, infatti, ha provocato una recessione globale nel settore commerciale e nell'industria manifatturiera, e in questa lotta tra Stati Uniti e Cina sarà favorito il lottatore con la maggior capacità di resistenza. Inizialmente la posizione americana è stata rafforzata dai tagli fiscali, ma lo slancio positivo generato in questo modo si è dissolto. Nel frattempo, la recessione nell'industria manifatturiera globale ha incrinato anche quella americana, e la spesa in conto capitale si sta contraendo. Secondo alcune stime, dazi generalizzati del 30% sulle importazioni cinesi sarebbero analoghi a un aumento di 2 dollari al gallone nel prezzo della benzina. Il presidente americano lo sa, ed è frustrato dalla riluttanza della Fed a tagliare i tassi e compensare i rischi per le imprese segnalati dalla recente inversione della curva dei rendimenti.

In questo stato di incertezza «le autorità cinesi sembrano risolute nel non volersi piegare alle richieste commerciali statunitensi, e Trump non può aumentare di più i dazi senza incorrere nella recessione. La Fed non è della partita. Non è possibile prevedere un nuovo stimolo fiscale nel breve periodo. C'è solo una leva rimasta: il dollaro».

«Storicamente gli Usa non hanno mai cercato attivamente di svalutare il dollaro come strumento per raggiungere determinati fini economici - spiega Scotland -. Al contrario, la stabilità e la forza della valuta sono da decenni la posizione ufficiale. L'idea è che Trump abbia bisogno di un'economia forte per affrontare la Cina in una guerra commerciale prolungata. Lo slancio alla crescita proveniente dai tagli fiscali sta svanendo e la manifattura è ormai coinvolta in quella mini-recessione che ha colpito il commercio e la manifattura globale. Trump vuole che la Fed puntelli l'economia tagliando i tassi e svalutando il dollaro. La Fed dal canto suo sta provando a restare apolitica. È difficile non pensare che Trump sia tentato dalla prospettiva di abbassare il valore del dollaro per sostenere l'economia Usa in questo conflitto commerciale. Ma le conseguenze di lungo periodo potrebbero essere molto negative… e per questo motivo, dunque, il segretario del Tesoro Mnuchin ha apparentemente scartato questa opzione riaffermando di recente la linea del dollaro forte».

«I policymaker - conclude Scotland - si trovano ora ad un bivio in cui qualcosa deve accadere. A questo punto, l'evento che nessuno immagina è un accordo commerciale. I cinesi sembrano rimanere fermi sulla loro posizione e si stanno preparando per affrontare tempi difficili. Trump di recente ha affermato che la debolezza economica associata ai dazi è un prezzo che vale la pena pagare per giungere a una situazione commerciale più equa. Entrambe le potenze vorrebbero che l'avversario si arrendesse all'idea che non ci sarà alcun cedimento dall'altra parte. La sorpresa più grande, a questo punto, sarebbe proprio l'annuncio di un qualche accordo. Se accadesse, ciò toglierebbe dalle spalle dell'amministrazione la pressione di dover ricorrere all'opzione “nucleare”, la svalutazione del dollaro».

Nessun commento:

Posta un commento