PS: I TESTI A CONFRONTO

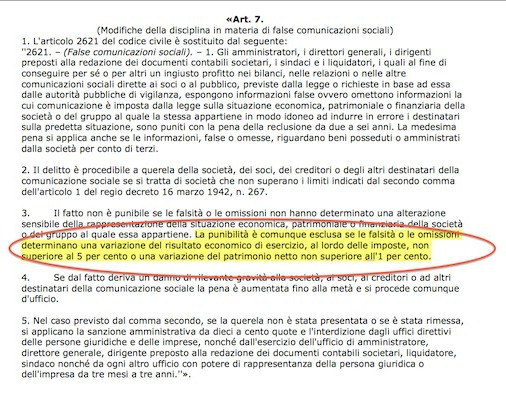

<< L’articolo 2621 del codice civile, legge ad personam berlusconiana del 2003

La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.>>

L’emendamento 7.10000 depositato in Senato dal governo l’8 gennaio 2015

La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.>>

....sciogliere il Governo Renzi-Berlusconi e impedire loro di candidarsi in qualsivoglia incarico.

umberto marabese

-------------------

Dopo i proclami di riforma, un emendamento dell'esecutivo al ddl anticorruzione in discussione al Senato ripropone letteralmente lo stesso testo voluto dalla maggioranza berlusconiana nel 2003, denuncia l'M5S. Con la non punibilità sotto il 5% dell'utile e dell'1% del patrimonio netto che salvò l'allora premier nel processo Sme....Prima il governo annuncia di voler cambiare la normativa sul falso in bilancio, che con una delle prime “leggi ad personam” la maggioranza di centrodestra modificò nel 2003, riuscendo anche a far assolvere l’allora premier Silvio Berlusconi in un processo milanese per quel reato. Ora, denuncia il Movimento 5 Stelle, presenta un emendamento al ddl anticorruzione in discussione al Senato, depositato in origine da Piero Grasso, che ripropone esattamente alla lettera lo stesso testo del 2003, tutt’oggi in vigore.

Il governo ha presentato un emendamento, subito messo all’indice sul blog di Grillo, secondo il quale chi falsifica il bilancio in misura inferiore al 5% dell’utile o dell’1% del patrimonio netto, non è penalmente perseguibile. Peccato che il testo riprenda alla lettera la “riforma” berlusconiana incriminata, cioè l’attuale formulazione dell’articolo 2621 del codice civile. Che recita: “La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento”. Eppure era stato il Guardasigilli Andrea Orlando, seduto di fianco a Matteo Renzi nell’ormai celebre conferenza stampa dopo il consiglio dei ministri sulla giustizia del 29 agosto 2014, ad annunciare che il governo sareebbe intervenuto sul falso in bilancio a suo tempo “depotenziato” per contrastare più efficacemente la “criminalità economica”.

“In un primo momento”, si legge nella nota del gruppo grillino al Senato, “con il pacchetto anticorruzione in esame in Commissione Giustizia, la maggioranza aveva presentato un testo che conteneva modifiche all’attuale art. 2621 e reintroduceva il reato di falso in bilancio, inasprendo le pene fino a 6 anni. Ma soprattutto, andava ad eliminare quelle cause di non punibilità che all’epoca Berlusconi aveva introdotto”. Oggi “all’improvviso, è spuntata la magica manina che ancora una volta ha cambiato le carte in tavola: con un emendamento presentato al testo base della Commissione, il governo ha mantenuto quelle cause di non punibilità che erano state introdotte da Berlusconi”.

Il caso è sorto intorno al disegno di legge 19 su corruzione, riciclaggio e falso in bilancio che accorpa tra le altre il ddl anticorruzione presentato dal Pd Piero Grasso nel suo debutto da senatore, prima di assurgere alla presidenza di Palazzo Madama. Un testo la cui discussione era stata bloccata nel giugno scorso da un intervento del governo, che per bocca del ministro Andrea Orlando aveva annunciato l’arrivo di un proprio testo in materia. Più volte, nei mesi scorsi, Grasso aveva forzato il suo aplomb istituzionale chiedendo all’esecutivo di Renzi come mai l’avvio della discussione tardasse tanto, proprio mentre imperversavano casi giudiziari come Expo, Mose, Mafia Capitale… L’intervento governativo si è fatto attendere fino all’8 gennaio, quando è arrivato in Senato sotto forma di un elenco di emendamenti che la Commissione giustizia ha iniziato a esaminare. E oggi è emerso il testo incriminato.

L’articolo 7 del ddl 19, infatti, riscrive l’articolo 2621 (quello “berlusconizzato” nel 2003) cancellando le soglie di punibilità: chi falsifica il bilancio rischia da uno a cinque anni di reclusione indipendentemente dall’entità della somma nascosta. L’emendamento governativo contestato dai 5 Stelle, siglato con il numero 7.10000, da un lato aumenta le pene da due a sei anni, ma dall’altro letteralmente copia e incolla dalla vecchia legge le soglie di non punibilità.

Torna quindi la questione delle “soglie”, come già successo con la contestatissima norma “salva-Berlusconi” contenuti nella delega fiscale approvata dal governo il 24 dicembre e poi bloccata dal premier Matteo Renzi sotto una valanga di polemiche. La norma berlusconiana del 2003, infatti, non depenalizzava il reato di falso in bilancio, ma fissava delle soglie di falsità al di qua delle quali non esisteva punibilità. Grazie alla nuova norma, nel 2008 l’allora Cavaliere uscì assolto dal processo Sme con la significativa formula “il fatto non è più previsto dalla legge come reato”. Oltre dieci anni dopo quella pionieristica legge ad personam, denunciano i 5 stelle, il governo Renzi ne ricalca esattamente le orme.

I TESTI A CONFRONTO

L’articolo 2621 del codice civile, legge ad personam berlusconiana del 2003

La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.

La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.

L’emendamento 7.10000 depositato dal governo l’8 gennaio

La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.

La punibilità è comunque esclusa se le falsità o le omissioni determinano una variazione del risultato economico di esercizio, al lordo delle imposte, non superiore al 5 per cento o una variazione del patrimonio netto non superiore all’1 per cento.

Nessun commento:

Posta un commento