Maurizio Blondet

La Germania ha dato il calcio dell’asino

La notizia:

Il Bundestag donerà 2 milioni di euro l’anno fino al 2026 a United4Rescue.

Due milioni di euro all’anno dal 2023 al 2026 per il salvataggio in mare. Nel giorno del suo terzo compleanno, la Ong tedesca United4rescue, a pochi giorni dal varo della sua prima grande nave, non poteva ricevere regalo più gradito dal Bundestag. “È un segnale politico forte e una spinta importante in tempi difficili”, gioiscono i responsabili dell’associazione fondata dalla Chiesa evangelica per sopperire alla fine delle missioni europee di soccorso.

E’ un atto politico ostile verso il governo italiano, gratuito e deliberato

Tanto più in malafede in quanto solo pochi giorni fa, l’8 novembre, il Giornale aveva pubblicato questo titolo:

L’ira di Scholz contro la Chiesa evangelica: finanzia le Ong che sbarcano clandestini

[…]Berlino avrebbe lasciato trapelare la propria irritazione nei confronti della Chiesa evangelica tedesca, «colpevole» di finanziare organizzazioni come United4Rescue che con le sue navi favorisce lo sbarco di migranti irregolari sulle coste del sud Europa. […]

Il livello della “solidarietà europea” di Berlino consiste dunque in atti di bullismo da scuola elementare

. Approfittando della reazione francese, il governo tedesco dà il “calcio dell’asino” a un governo proprio perché percepito come debole, per danneggiarlo ancor più. E’ una profonda lezione che faremo bene a imparare: dai governi UE le questioni politiche generali sono trattate in obbedienza all’ordine di beccata esistente fra i gallinacei, dove la gallina più debole viene beccata di più.

“Tra i volati esiste il cosiddetto ordine di beccata, che prevede che gli esemplari più forti si cibino prima di quelli più deboli. Per evitare che questi ultimi rimangano senza o con poco cibo, bisogna pensare attentamente a come allestire un pollaio! Soprattutto per quel che riguarda le mangiatoie”.

Naturalmente, la soluzione sarebbe: uscire dal pollaio. Dichiarare che la Russia è sconfitta (lo dicono tutti i media) e dunque l’Italia riprendere le normali relazioni commerciali con essa, ponendo fine alle sanzioni che ci impedisco di comprare il gas da Mosca.

Uscire dalla sottomissione alla Giorgetti ed applicare questo consiglio

Per fare deficit non ci sono i soldi? Falso

di Paolo Becchi e Giovanni Zibordi su nicolaporro.it il 12 novembre 2022

Abbiamo scritto un articolo sull’austerità dell’attuale governo che riduce il deficit pubblico e stanzia 3 volte meno soldi per le bollette di qualunque altro governo.

Per ragioni di spazio non abbiamo discusso l’ovvia e scontata obiezione “E i soldi? Non ci sono i soldi…” Speriamo con questo secondo articolo di dare una picconata a questa favola in un paese come l’Italia che è sempre in attivo con l’estero e ha 6mila mld di liquidità investita ovunque eccetto che al Tesoro.

Di solito si comincia subito a parlare della BCE che ha comprato, tramite Bankitalia in realtà, 400 miliardi e rotti di BTP e ha anche finanziato con quasi 300 miliardi le banche perché li comprassero e ora la si implora che continui. Al momento però, con inflazione oltre il 10% tutte le banche centrali smettono di creare miliardi dal niente per finanziare in questo modo indiretto i deficit. Chiedere e implorare la BCE è quindi una perdita di tempo.

Ma non è in realtà necessario.

Gli italiani al momento (quelli che hanno soldi e non debiti), hanno oltre 6 mila miliardi con i quali finanziano le banche italiane, nelle quali tengono 2,200 miliardi nei conti correnti. Poi con altri 4mila miliardi circa finanziano generosamente i governi e multinazionali del resto del mondo tramite fondi, polizze e gestioni varie.

Sì perché quando compri una polizza, quota di fondo comune, gestione o altro prodotto finanziario al 98%, se guardi di cosa è composto, è investito in America, UK, Asia, Sudamerica e resto d’Europa. Ad esempio, il totale delle obbligazioni nel mondo è di circa 130 mila miliardi, di cui l’Italia con i suoi BTP rappresenta solo 2mila miliardi. Ma metà dei nostri BTP sono in mano a Bankitalia/BCE e alle banche italiane e un altro terzo a fondi esteri. In pratica quindi i soldi che gli italiani mettono nei fondi, polizze e altri prodotti da risparmio gestito sono investiti ovunque tranne che in Italia.

Se si guarda però ai rendimenti dei BTP negli ultimi 20 anni sono sempre stati maggiori degli equivalenti bonds europei, inglesi, americani o asiatici. Ci sarebbe ovviamente anche da vedere il tasso di cambio, ma questo a volte va a favore come l’anno scorso se compravi dollari, ma in altri momenti può essere il contrario. Diciamo che se parliamo di rendimenti, in retrospettiva sarebbe stato meglio per chi voleva un rendimento da reddito fisso, obbligazioni insomma, comprare BTP. Perché hanno sempre reso di più degli equivalenti inglesi, americani, francesi, australiani o cinesi (per non parlare di quelli giapponesi che rendono sempre zero). Anche confrontandoli con i rendimenti delle obbligazioni delle grandi società, in realtà i BTP sono sempre stati alla pari o meglio. Come si sa, negli ultimi anni le politiche di tassi a zero hanno ridotto al lumicino i rendimenti e le grandi società (quelle solide) piazzavano titoli che pagano l’1%, quando il BTP era quasi sempre sopra il 2%.

Dove vogliamo arrivare? Semplice, al fatto che è assurdo che gli italiani finanzino le banche in eccesso di quello che è fisiologico, coi loro conti correnti e soprattutto che finanzino tutto il resto del mondo e non il proprio paese.

Se si parla infatti dei 2,200 miliardi nei conti correnti, che di fatto finanziano le banche a costo zero, questa è una cifra enorme paragonata ad altri paesi. Inoltre, le banche hanno anche ricevuto circa 300 miliardi gratis dalla BCE e in più con l’emergenza sanitaria i loro prestiti sono stati garantiti al 90% dallo Stato. Se si guarda ai loro bilanci i crediti a famiglie e imprese sono ora solo circa metà dell’attivo per cui comunque la giri sembrano in condizioni floride (basta vedere come salgono in borsa) e tutto questo denaro ora nei conti correnti non è necessario.

Gli italiani al momento, quindi, finanziano con il loro enorme risparmio (6mila miliardi) Stati e aziende nel resto del mondo e poi le banche italiane in eccesso del necessario. È assurdo dire che in Italia “non ci sono i soldi” perché questi sono sempre in banca in qualche forma e finanziano sempre quindi qualcuno, o la banca o qualche entità in giro per il mondo. Non esistono “i soldi” intesi come il gruzzolo di banconote, esistono 6 mila miliardi investiti, tramite le banche, da qualche parte. Ma non in Italia. Nessuno tiene i tuoi soldi in cassaforte per te, i tuoi soldi vengono usati sempre da qualcuno. Quando ne hai bisogno però te li trovano perché fortunatamente si va a chiederli tutti assieme. Oppure non si vendono le obbligazioni comprate tutti assieme, che altrimenti succede come con le criptovalute e perdono l’80%.

Capito questo, che l’Italia è piena di liquidità investita però in modo distorto diciamo così, si capisce la soluzione.

Lo Stato può offrire un tipo di investimento a misura di famiglie che non sia soggetto a speculazione come i BTP (che sono una invenzione recente del 1993 pensata per gli investitori esteri). Può offrire dei conti presso il Tesoro che paghino come un BTP medio (diciamo sul 3% o 4% usando quello a 5 anni) e da cui puoi usare il bancomat e i bonifici e carta di credito.

Anni fa questo era più complicato e costoso, dovevi prima liquidare l’investimento e poi aspettare che arrivassero i soldi sul conto corrente, ma con la tecnologia attuale puoi addebitare un conto di risparmio che paga interessi come si fa con un conto corrente.

In parole povere, se oggi vuoi un rendimento del 3% o 4% lo trovi in qualche fondo obbligazionario o BTP a 5 anni, ma poi quando hai bisogno di spendere 100 euro in più devi liquidare, pagare commissioni e aspettare un giorno. In realtà tecnicamente lo si può fare istantaneamente e con costi simili alla carta di credito. Dei 6mila miliardi quindi che gli italiani (benestanti… non tutti gli italiani), hanno in conti correnti e investimenti vari, puoi attrarne almeno 1,000 al Tesoro senza usare le aste dei BTP.

Diventare coscienti della gigantesca suzione che noi italiani abbiamo subito dal “vincolo esterno”:

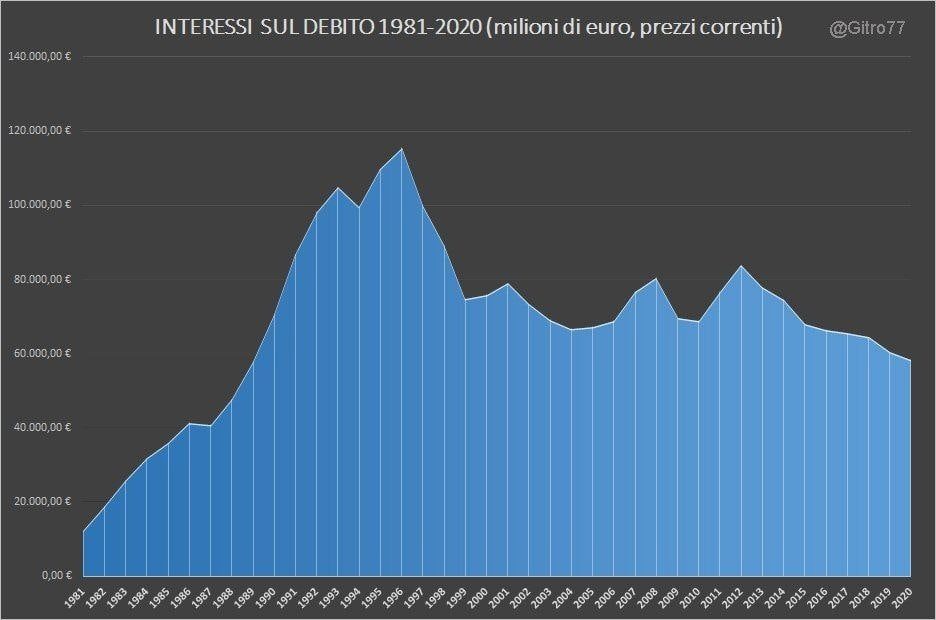

Dal “divorzio” Banca d’Italia/Tesoro, cioè dal 1981 al 2020, l’Italia ha pagato 2.753 miliardi di euro di interessi sul debito. Una somma quasi pari all’attuale debito pubblico italiano. Così facendo il debito è cresciuto del 295% (da 658 miliardi a 2.602) mentre il PIL appena del 44% (da 1.139 miliardi a 1.647). Il rapporto debito PIL è passato dal 57,8% al 158%. Un disastro annunciato e messo in opera da Beniamino Andreatta, il boss DC che ha “svezzato” e fatto da mentore a Romano Prodi, il quale ha posto le basi del fallimento economico italiano.

P. Sensini

{kind=link}

Nessun commento:

Posta un commento