Petrolio: il gioco intelligente della benzina in Russia - Analisi

La Russia ha dichiarato di essere pronta a introdurre un divieto di esportazione di benzina già la prossima settimana, a causa dei prezzi all'ingrosso record in borsa. In effetti, la scorsa settimana abbiamo sentito temi simili sia dalla Cina che dall'India

Dall'abisso all'esonerato: e adesso?

Scritto da: Brynne Kelly per Cornerstoneglobalcommodities.com

Ci sono una manciata di condizioni che possono davvero allontanare i mercati petroliferi dalla loro media. Abbiamo assistito a una di queste condizioni l'anno scorso mentre ci tuffavamo nell'abisso sconosciuto dei blocchi globali e della successiva riapertura delle economie. Si è trattato di un ciclo di vita piuttosto breve caratterizzato da un rapido movimento al ribasso dell'intera curva e poi da un netto recupero a forma di V nel giro di un anno. Sembra che il petrolio si sia esonerato dalla pandemia!

Il precedente ciclo da picco a valle del 2014-2015 deve ancora essere completamente scagionato.

Questa mossa è stata avviata dall'accumulo di capacità prima che gli Stati Uniti revocassero il divieto di esportazione di petrolio nel 2016. A differenza della svendita nel 2020, la ripresa anche verso la media a lungo termine di $ 60 ha richiesto quasi 3 anni. Una bella differenza quando un calo significativo dei prezzi è guidato dalla crescita dell'offerta piuttosto che da una "perdita transitoria della domanda". Nel 2020, il calo della domanda dovuto alla pandemia ha colto i produttori e le raffinerie con i pantaloni abbassati. La domanda è diventata imprevedibile per diversi mesi, tuttavia, i fondamentali e la logistica sottostanti non sono cambiati, quindi il rimbalzo è stato interamente basato su un aumento della domanda a fronte di tagli alla produzione.

Il che ci porta alla scorsa settimana quando, sorprendentemente, i mercati petroliferi hanno avuto un po' di paura dopo che l'OPEC+ ha accettato di aumentare progressivamente la produzione, a un ritmo di circa 400.000 barili al giorno al mese in futuro. Ciò ha portato a un rapido calo di $ 5/bbl dei prezzi su tutta la curva e ha minacciato la validità del suo esonero. Si è rivelato essere uno dei tanti pullback a breve termine che non durano. Entro la fine della settimana, il pullback è stato quasi cancellato (spostamento della curva dei futures WTI a 5 giorni in basso).

Il vero rumore della scorsa settimana è arrivato dai mercati della benzina, quando la Russia ha dichiarato di essere pronta a introdurre un divieto sulle esportazioni di benzina già la prossima settimana tra i prezzi all'ingrosso record in borsa. In effetti, la scorsa settimana abbiamo sentito temi simili sia dalla Cina che dall'India. Nel caso della Cina, intendono ridurre le esportazioni di prodotti petroliferi a 1,07 milioni di tonnellate ad agosto in mezzo a quote ristrette, hanno detto fonti con conoscenza della questione a S&P Global Platt's il 23 luglio.

Tutto questo avviene in un momento in cui la domanda di benzina negli Stati Uniti raggiunge in genere il suo picco (tipicamente ad agosto). Opportunamente, i futures sulla benzina sono rimbalzati verso i massimi di 3 anni.

Profilo della domanda di benzina negli Stati Uniti

Il picco della domanda estiva di benzina negli Stati Uniti di solito si verifica tra maggio e settembre. Ciò è illustrato nel grafico sottostante, che mostra la domanda di benzina negli Stati Uniti per mese, insieme alla media di 5 anni (linea nera sotto = 5 anni di media).

La domanda di benzina negli Stati Uniti è stata inferiore alla media di 5 anni negli ultimi 16 mesi fino a giugno 2020. Non è stato fino a questo mese (luglio) che i numeri della domanda settimanale di benzina hanno iniziato a normalizzarsi verso la loro media a 5 anni (barre verdi ). Ora siamo diretti ad agosto, che storicamente rivaleggia con giugno come mese dell'anno con la più alta domanda di benzina.

Non sorprende quindi che gli spread del calendario si siano rafforzati entro la fine della settimana. Dopotutto, mancano meno di 7 giorni ad agosto, il mese storico di picco della domanda. Abbiamo visto questo gioco nello spread del calendario 21 agosto / 21 settembre, che ha mostrato la maggior forza (linea verde lime sotto). Questo spread potrebbe essere volatile fino alla scadenza se i paesi menzionati in precedenza limitano, di fatto, le loro esportazioni di benzina poiché la costa orientale degli Stati Uniti fa affidamento sulle importazioni di benzina tramite il Colonial Pipeline dal sud o sulle importazioni estere via nave nel porto di New York.

Questo è anche un modo intelligente per la Russia di giocare al gioco del taglio della produzione. O rimettere i barili sul mercato e potenzialmente far scendere l'intero complesso OPPURE mantenere i prodotti raffinati 'in casa', quindi restringendo le forniture e mantenendo un'offerta sotto i prezzi della benzina.

Mancano nel grafico sopra gli spread del calendario settembre/ottobre (mostrati sotto) e marzo/aprile. Questi due spread sono generalmente significativamente più ampi rispetto al resto della curva dato che riflettono il cambiamento dalla specifica benzina estiva a quella invernale e viceversa.

Ancora una volta vediamo lo stesso modello di uno spread che si sposta al di fuori del suo intervallo di trading storico fino alla scadenza ma, rispettando il suo intervallo di trading medio fino ad allora. C'è ancora tempo per settembre/ottobre 2021 per sfidare i livelli del 2019. Tuttavia, un rally dai livelli attuali dipende in larga misura dalla differenza marginale tra la miscelazione di componenti come il butano rispetto alla benzina quando si passa alla benzina specifica per l'inverno, nonché dal posizionamento e dai livelli di inventario alla scadenza dello spread.

Profilo della domanda di distillati negli Stati Uniti

A differenza della benzina, la domanda ULSD degli Stati Uniti ha iniziato a superare la sua media a 5 anni ad aprile di quest'anno e ha continuato a farlo fino a giugno, prima di tornare al di sotto della media a 5 anni questo mese (barre verdi contro linea nera sotto).

In genere, i mesi estivi vengono utilizzati per costruire l'inventario dei distillati prima della stagione di riscaldamento invernale. La capacità di stoccaggio aiuta ad attenuare leggermente la stagionalità durante i mesi di spalla. Tuttavia, non c'è stato molto incentivo a immagazzinare barili di distillato quest'estate, dato che gli spread del calendario hanno abbracciato la linea piatta che oscilla tra backwardation e contango (sotto). Questo potrebbe portare a un mercato più stretto questo autunno. Di conseguenza, gli spread dei distillati da settembre a fine anno stanno registrando un lento rialzo verso un'ulteriore arretramento.

Per sostenere i livelli che stiamo vedendo attualmente nei prezzi e negli spread sia della benzina che dei distillati, dovremmo vedere la domanda mensile arrivare almeno intorno alla media di 5 anni per il resto dell'anno. Tieni presente, tuttavia, che l'estate è il periodo dell'anno in cui le raffinerie tendono a inseguire i profitti indipendentemente da ciò che dicono loro i numeri della domanda e dell'offerta

Crack Spread

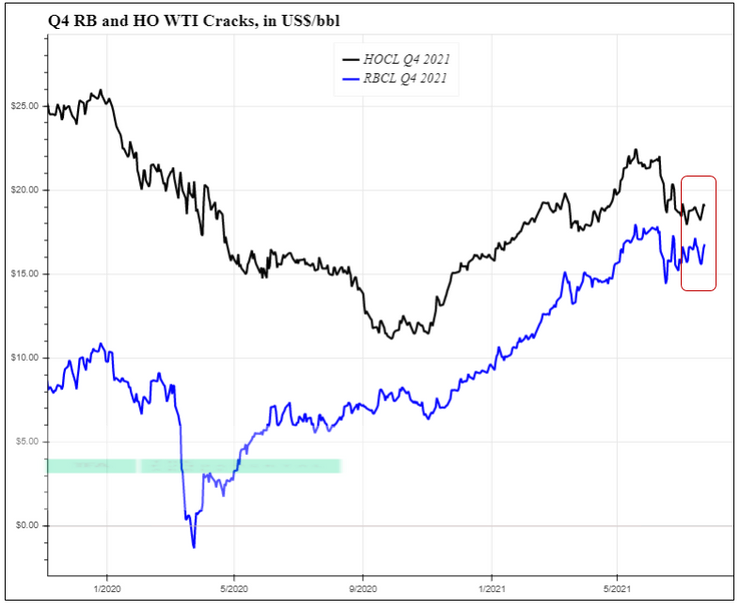

Poiché i prezzi del petrolio si sono scontrati con una resistenza al di sopra del livello di $ 75, i rialzisti possono indicare stabilità nei crack spread dei prodotti raffinati, che hanno resistito relativamente bene durante il selloff del 19 luglio, riflettendo un certo ottimismo sul fronte della domanda di benzina e diesel. Questo può essere visto attraverso i crack spread della benzina del quarto trimestre e dei distillati rispetto al WTI.

Sicuramente un recupero impressionante negli ultimi 15 mesi dei margini di raffinazione, tuttavia, guardando il grafico sopra, si noti che solo le crepe della benzina nel quarto trimestre hanno superato i livelli pre-Covid. Le crepe del distillato no. Invece, i due stanno solo convergendo all'interno dell'intervallo $ 15 - $ 20. Sarebbe bello vedere le crepe del distillato prendere il sopravvento qui mentre ci allontaniamo dalla stagione di guida estiva e al riscaldamento invernale.

Tenendo presente la stagionalità, osserviamo come si sta comportando la striscia estiva-22 (aprile - ottobre la benzina si rompe) rispetto alla storia.

L'intervallo da $ 20 a $ 25 è stato l'obiettivo ambizioso e ora siamo comodamente all'interno di tale intervallo nella striscia dell'estate 2022. Ciò fornisce una copertura affinché i prezzi del petrolio si muovano senza tirare la striscia al di fuori dell'intervallo. Eppure, sicuramente qualcosa da guardare se dovessimo uscire in entrambi i modi.

Dicono che se fissi troppo a lungo l'abisso, l'abisso ti fissa. Questo è successo nel 2020, abbiamo visto come appare il limite del ragionamento e siamo sopravvissuti. I fondamentali sembrano buoni per il prossimo futuro e i valori relativi sono stati per la maggior parte ripristinati. È tempo che i mercati della benzina e dei distillati guidino il prossimo viaggio fuori dalla media.

_________________________________________________________________________________

Riepilogo delle statistiche di inventario VIA

Modifiche settimanali

L'EIA ha riportato un BUILD totale di scorte di petrolio di 0,70 milioni di barili per la settimana terminata il 16 luglio 2021 (contro un pareggio di 3,30 milioni di barili la scorsa settimana).

Modifiche da inizio anno

Le variazioni cumulative delle scorte da inizio anno per il 2021 sono GI di 84,60 milioni di barili (contro il calo di 85,30 milioni della scorsa settimana).

Livelli di inventario

I livelli delle scorte commerciali di petrolio greggio (ex-SPR) rispetto agli anni precedenti sono passati da molto al di sopra dei livelli storici a leggermente al di sotto dei livelli storici e dovrebbero continuare a tirare fino a quando persisterà la regressione del mercato.

Nessun commento:

Posta un commento